Twijfel je over zzp of eenmanszaak bij je KVK-inschrijving? Hier ontdek je dat zzp je manier van werken is en eenmanszaak je rechtsvorm, inclusief wat dit betekent voor aansprakelijkheid, belastingvoordelen, administratie, btw-id en verzekeringen. Je krijgt concrete keuzes en stappen voor je inschrijving, plus wanneer een bv, vof of maatschap slimmer is en welke veelgemaakte fouten je eenvoudig voorkomt.

ZZP of eenmanszaak: het verschil kort uitgelegd

Zzp’er betekent “zelfstandig zonder personeel” en beschrijft hoe je werkt: je onderneemt voor eigen rekening, zonder werknemers op de loonlijst. Het is geen rechtsvorm. Eenmanszaak is wél een rechtsvorm en die schrijf je in bij KVK. Bij je inschrijving registreert KVK je bedrijfsnaam, activiteiten (SBI-code), vestigingsadres en eigenaar; KVK registreert niet dat je “zzp’er” bent. Na je inschrijving krijg je van de Belastingdienst je btw-id en omzetbelastingnummer en doe je periodiek btw-aangifte, tenzij je kiest voor de kleineondernemersregeling bij lage omzet. Kies je voor een eenmanszaak, dan ben je privé aansprakelijk voor schulden van je bedrijf; daar staat tegenover dat je snel start, lage kosten hebt en mogelijk profiteert van fiscale voordelen zoals zelfstandigenaftrek, startersaftrek en mkb-winstvrijstelling als je voldoet aan de voorwaarden.

Je kunt ook zzp’er zijn met een andere rechtsvorm, zoals een bv of vof; dan verandert vooral je aansprakelijkheid en de manier waarop je belasting betaalt (bij een bv via loon en vennootschapsbelasting). Welke keuze past, hangt af van je risico, winstverwachting en of je alleen of samen onderneemt. Voor de meeste starters die alleen werken is een eenmanszaak de meest logische en snelle route: je regelt de KVK-inschrijving online, plant een afspraak, neemt je legitimatie mee en kunt vaak dezelfde dag officieel van start.

ZZP is je manier van werken, eenmanszaak je rechtsvorm

Zzp’er betekent dat je zelfstandig werkt zonder personeel; het zegt niets over de juridische jas die je bedrijf draagt. Eenmanszaak is juist die juridische vorm en die schrijf je in bij KVK. KVK registreert je bedrijf, niet het label “zzp”. Na inschrijving krijg je van de Belastingdienst je btw-id en doe je btw-aangifte, tenzij je in aanmerking komt voor de kleineondernemersregeling. Je kunt dus zzp’er zijn met een eenmanszaak, maar ook met een bv, vof of maatschap.

De keuze heeft gevolgen: bij een eenmanszaak ben je privé aansprakelijk en betaal je inkomstenbelasting (met mogelijk zelfstandigenaftrek, startersaftrek en mkb-winstvrijstelling), bij een bv beperk je aansprakelijkheid maar heb je meer kosten en betaal je loon- en vennootschapsbelasting. Wat past, hangt af van risico, winstverwachting en of je samenwerkt.

Wat KVK registreert (en wat niet)

Bij je inschrijving legt KVK de basisgegevens van je bedrijf vast in het Handelsregister: je rechtsvorm (bijvoorbeeld eenmanszaak), je bedrijfs- en handelsnaam, je activiteiten (SBI-code), je vestigings- en correspondentieadres, de eigenaar/bestuurder, de startdatum en eventuele nevenvestigingen. Je krijgt een KVK-nummer en KVK deelt je gegevens met de Belastingdienst, die vervolgens je btw-id en omzetbelastingnummer toekent. KVK registreert níet dat je “zzp’er” bent, en bewaart ook niet je omzet, bankrekening, verzekeringen, contracten of je fiscale status voor de inkomstenbelasting.

Ook merk- of domeinnaamrecht regel je niet bij KVK. Wijzigingen zoals een nieuw adres, extra handelsnaam of aangepaste activiteiten geef je zelf door, zodat je gegevens actueel blijven. Zo weet iedereen waar je bedrijf staat ingeschreven en wat je officieel doet, zonder onnodige extra info.

[TIP] Tip: Schrijf je bij KVK in als eenmanszaak; ‘zzp’ is geen rechtsvorm.

Voor- en nadelen van de eenmanszaak voor zzpers

Als zzp’er is de eenmanszaak vaak een logische start, maar de keuze heeft impact op je risico, belastingen en dagelijkse administratie. Hieronder de belangrijkste voor- en nadelen op een rij.

- Aansprakelijkheid en privérisico: je bent privé volledig aansprakelijk voor zakelijke schulden. Grote investeringen of tegenvallers kunnen dus je privévermogen raken (en mogelijk dat van je partner, afhankelijk van je huwelijkse voorwaarden).

- Belastingvoordelen en verplichtingen: je winst valt in box 1. Voldoe je aan het urencriterium, dan kun je profiteren van ondernemersaftrek (zoals zelfstandigenaftrek en startersaftrek) en de mkb-winstvrijstelling. Daar tegenover staan aangifteplichten (btw en inkomstenbelasting) en het feit dat het fiscale voordeel bij hogere winsten kan afnemen.

- Administratie, facturatie en verzekeringen: snel en goedkoop starten (geen notaris, eenvoudige inschrijving bij KVK) en relatief overzichtelijke administratie. Wel regel je zelf je facturatie volgens de btw-regels, bewaarplicht, en je vangnetten zoals AOV, (beroeps)aansprakelijkheidsverzekering en pensioen.

Past de balans tussen eenvoud, fiscale voordelen en risico bij jouw situatie, dan is de eenmanszaak een sterke keuze. Verwacht je hogere risico’s of snel stijgende winst, weeg dan tijdig je alternatief af.

Aansprakelijkheid en privérisico

Met een eenmanszaak ben je volledig privé aansprakelijk voor alle zakelijke schulden en claims. Gaat het mis, dan kunnen schuldeisers zich verhalen op je spaargeld, auto of andere privébezittingen; ook je partner kan geraakt worden als je in gemeenschap van goederen bent getrouwd. Belastingschulden en boetes vallen hier ook onder. Je beperkt je risico door goede algemene voorwaarden, heldere contracten en aanbetalingen te gebruiken, en door passende verzekeringen af te sluiten, zoals een bedrijfsaansprakelijkheids- en (indien relevant) beroepsaansprakelijkheidsverzekering.

Werk je met risicovolle projecten of hoge investeringen, bouw dan financiële buffers op en toets of een bv bij jouw risico past, omdat die in principe de aansprakelijkheid afschermt. Let op dat banken of verhuurders soms privéborgstelling vragen; dat doorbreekt de bescherming, ook bij andere rechtsvormen.

Belastingvoordelen en verplichtingen

Als eigenaar van een eenmanszaak betaal je inkomstenbelasting over je winst in box 1. Ben je ondernemer voor de inkomstenbelasting en voldoe je aan het urencriterium (1.225 uur), dan kun je profiteren van ondernemersaftrek, zoals zelfstandigenaftrek en startersaftrek, plus de mkb-winstvrijstelling die je belastbare winst verder verlaagt. Je mag zakelijke kosten en investeringen aftrekken; bij grotere investeringen kan de kleinschaligheidsinvesteringsaftrek van toepassing zijn.

Tegelijk heb je verplichtingen: je vraagt een btw-id aan, houdt een sluitende administratie bij, doet op tijd btw-aangifte (meestal per kwartaal) en bewaart je administratie minimaal zeven jaar. Verdien je weinig omzet, dan kun je kiezen voor de kleineondernemersregeling om vrijstelling van btw te krijgen. Reken ook op de inkomensafhankelijke bijdrage Zvw via je aangifte.

Administratie, facturatie en verzekeringen

Als zzp’er met een eenmanszaak houd je een sluitende administratie bij: inkomsten, uitgaven, bonnetjes en contracten bewaar je idealiter digitaal en minimaal zeven jaar. Een aparte zakelijke rekening maakt het overzichtelijk en helpt bij je btw-aangifte, meestal per kwartaal. Je facturen moeten kloppen: een uniek factuurnummer, factuurdatum, jouw bedrijfsnaam en adres, KVK-nummer, btw-id, gegevens van je klant, een duidelijke omschrijving van je dienst of product, bedragen exclusief en inclusief btw, het toegepaste btw-tarief en je betalingstermijn.

Met een boekhoudpakket automatiseer je veel hiervan en voorkom je fouten. Denk ook aan je vangnet: een bedrijfsaansprakelijkheidsverzekering dekt schade aan derden, beroepsaansprakelijkheid helpt bij adviesfouten, een arbeidsongeschiktheidsverzekering beschermt je inkomen en rechtsbijstand, inventaris- of cyberverzekeringen kunnen afhankelijk van je werk verstandig zijn.

[TIP] Tip: Start solo? Kies eenmanszaak bij KvK, tenzij aansprakelijkheidsrisico groot is.

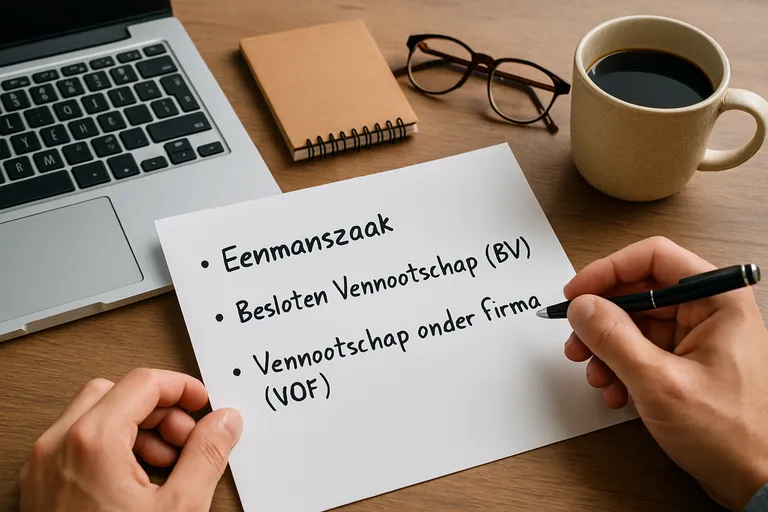

Alternatieven voor zzpers naast de eenmanszaak

Onderstaande vergelijking laat de belangrijkste alternatieven voor zzp’ers naast de eenmanszaak zien, zodat je snel kunt bepalen welke rechtsvorm bij je situatie past en wat de KVK-inschrijving betekent.

| Rechtsvorm (alternatief voor eenmanszaak) | Aansprakelijkheid | Belasting & inkomen | Oprichting/kosten & wanneer kiezen |

|---|---|---|---|

| BV (besloten vennootschap) | Beperkte aansprakelijkheid: in principe niet privé, behalve bij bestuurdersfouten of persoonlijke borg. | Winst: vennootschapsbelasting. DGA ontvangt salaris (gebruikelijk loon) met loonheffing; dividend in box 2. Geen ondernemersaftrek. | Notariële oprichting (geen minimumkapitaal), jaarrekening deponeren; hogere administratiekosten. Interessant bij hogere winst, meer risico of wanneer opdrachtgevers een BV verlangen. |

| VOF (vennootschap onder firma) | Hoofdelijke aansprakelijkheid: iedere vennoot is privé aansprakelijk voor alle schulden. | Iedere vennoot is IB-ondernemer; winstverdeling volgens contract. Ondernemersaftrek (bij urencriterium) en MKB-winstvrijstelling mogelijk. | Inschrijving KVK; vennootschapscontract sterk aan te raden, geen notaris verplicht. Geschikt als je met 2+ ondernemers actief samenwerkt en risico/omzet deelt. |

| Maatschap | Maten meestal aansprakelijk voor gelijke delen; bij onbevoegde handelingen kan een maat volledig aansprakelijk zijn. | Iedere maat is IB-ondernemer; winst naar inbreng/afspraak. Ondernemersaftrek (bij urencriterium) en MKB-winstvrijstelling mogelijk. | Inschrijving KVK; maatschapscontract aanbevolen, geen notaris vereist. Passend voor vrije beroepen (zorg, advies, juridisch) die kosten en praktijk delen. |

Kern: kies een BV bij hoger risico of winst en wens tot aansprakelijkheidsbeperking; kies een VOF of maatschap als je samenwerkt en IB-voordelen wilt behouden, met oog voor de (gedeelde) privéaansprakelijkheid.

Zzp is je manier van werken, niet je rechtsvorm, dus je kunt ook kiezen voor andere vormen dan de eenmanszaak. De bv is het bekendste alternatief als je risico wilt afschermen: de vennootschap is aansprakelijk, niet jij privé, al kan een bank soms om een privéborg vragen. Je krijgt te maken met vennootschapsbelasting, dividend in box 2 en het gebruikelijk loon als directeur-grootaandeelhouder, plus hogere oprichtings- en administratiekosten, maar bij hogere en stabiele winsten of grotere risico’s kan dit lonen. Werk je samen, dan is een vof vaak praktisch en snel, met heldere afspraken in een vennootschapscontract; let wel op hoofdelijke aansprakelijkheid voor elkaars schulden.

Voor vrije beroepen ligt een maatschap voor de hand, waar je doorgaans alleen aansprakelijk bent voor je eigen beroepsfouten, afhankelijk van de afspraken. Wil je met meerdere zelfstandigen structureel samenwerken, dan kan een coöperatie handig zijn voor gezamenlijke inkoop, marketing en facturatie, terwijl ieder zijn zelfstandigheid houdt. Kies wat past bij je risico, winst en manier van samenwerken.

De BV: wanneer kies je daarvoor?

Je kiest vaak voor een bv als je winst hoog en stabiel is, je risico’s wilt afschermen of als klanten en investeerders daarom vragen. Bij grote projecten, lange contracten of personeel biedt de beperkte aansprakelijkheid extra rust, al kunnen privéborgstellingen en bestuurdersaansprakelijkheid die bescherming deels doorbreken. Fiscaal kan een bv aantrekkelijk zijn als je winst in de bv wilt laten zitten voor groei of als je een verkoopbaar bedrijf bouwt; je krijgt dan te maken met vennootschapsbelasting, dividend in box 2 en het gebruikelijk loon als dga.

Houd rekening met hogere oprichtings- en jaarlijkse kosten, notariële oprichting en publicatieplicht. Past groei, risicobeheersing en professionalisering bij je plannen, dan is de bv een logische stap.

VOF of maatschap als je samenwerkt

Werk je structureel samen, dan kies je vaak tussen een vof en een maatschap. Met een vof voer je één gezamenlijke onderneming onder één naam, deel je klanten, kosten en winst, en ben je als vennoot hoofdelijk aansprakelijk: schuldeisers kunnen jou ook aanspreken voor fouten of schulden van je medevennoot. Leg daarom in een vof-contract vast wie wat inbrengt, wie tekent en hoe winst en uittreden werken.

Een maatschap past vooral bij vrije beroepen die samenwerken maar deels zelfstandig blijven; je deelt kosten en verdeelt winst meestal naar inbreng, en je bent doorgaans aansprakelijk voor je eigen beroepsfouten. Beide schrijf je in bij KVK, zonder notaris. Kies vof als je echt als één bedrijf optreedt, maatschap als je meer professionele zelfstandigheid wilt bewaren.

[TIP] Tip: ZZP is geen rechtsvorm; kies passende vorm via KVK Keuzehulp.

Zo kies je de juiste vorm en schrijf je je in

Kies eerst de rechtsvorm die past bij je plannen en risico’s, daarna regel je de inschrijving. Zo maak je een vlotte, toekomstbestendige start.

- Toets je situatie: verwachtte winst en groei, het risico dat je loopt, en of je alleen werkt of structureel samenwerkt. Snel starten met lage kosten en eenvoud? Dan past vaak een eenmanszaak. Wil je privérisico beperken, winst in de bv laten en bouwen aan schaal en personeel? Overweeg een bv. Ga je samenwerken, kijk dan naar vof of maatschap.

- KVK-inschrijving stap-voor-stap: kies een unieke handelsnaam (check op beschikbaarheid), omschrijf je activiteiten voor de juiste SBI-code, bepaal je vestigingsadres en of dit openbaar mag in het Handelsregister, verzamel een geldig legitimatiebewijs en open bij voorkeur een aparte zakelijke rekening. Plan je afspraak bij KVK (voor eenmanszaak/vof/maatschap) en betaal de eenmalige inschrijfkosten; voor een bv ga je eerst naar de notaris en daarna volgt inschrijving. Na inschrijving ontvang je je KVK-nummer direct en je btw-id (en omzetbelastingnummer) van de Belastingdienst; bij eenmanszaken automatisch, bij bv’s vaak op aanvraag.

- Veelgemaakte fouten die je makkelijk voorkomt: je thuiskantooradres onnodig openbaar laten staan; geen naam- of domeincheck doen en later moeten hernoemen; een onjuiste of te beperkte SBI-code kiezen; privé en zakelijk geld vermengen; te laat inschrijven (mag vanaf 1 week vóór tot 1 week ná start); UBO-registratie vergeten bij bv/vof/maatschap; geen vergunningen/huurovereenkomst checken op zakelijk gebruik.

Maak je keuze, bereid je documenten voor en plan direct je KVK-afspraak. Zo start je als zzp’er of ondernemer met de juiste vorm en zonder gedoe.

Toets je situatie: omzet, risico en groei

Begin met je omzet en marge: hoeveel winst verwacht je en hoe stabiel zijn je inkomsten per maand of per opdracht? Kijk daarna naar risico’s in je werk: projectgrootte, lange betalingstermijnen, debiteurenrisico, beroeps- of productrisico en de hoogte van je investeringen. Weeg ook mee of leveranciers of banken om een borgstelling vragen en of je privévermogen daardoor in beeld komt. Check je groeiplannen: wil je personeel aannemen, grote contracten sluiten, winst in het bedrijf laten of samenwerken met partners? Bij lage risico’s en bescheiden winst is een eenmanszaak vaak passend en simpel, bij hogere en volatielere risico’s of snel groeiende winst kan een bv logischer zijn, en bij structurele samenwerking ligt een vof of maatschap voor de hand.

Deze toets helpt je gericht kiezen vóór je je inschrijft bij KVK.

KVK-inschrijving stap-voor-stap: gegevens, kosten en BTW-ID

Je start online met je aanmelding: kies je rechtsvorm, vul je handelsnaam in, omschrijf je activiteiten (SBI), geef je vestigings- en correspondentieadres, startdatum en contactgegevens door en plan een afspraak voor identificatie. Tijdens de afspraak controleert KVK je identiteit, rond je de registratie af en betaal je eenmalig het inschrijftarief; een gewaarmerkt uittreksel kun je tegen extra kosten meenemen. Je krijgt direct je KVK-nummer.

KVK deelt je gegevens met de Belastingdienst, die je btw-id en omzetbelastingnummer toekent. Je btw-id gebruik je op facturen en je website, het omzetbelastingnummer gebruik je in je communicatie met de Belastingdienst. Vaak kun je binnen enkele dagen met je btw-aangifte starten. Check vooraf de beschikbaarheid van je handelsnaam en kijk of je privéadres in het register afgeschermd kan worden.

Veelgemaakte fouten die je makkelijk voorkomt

Veel starters verwarren zzp met een rechtsvorm en schrijven lukraak een eenmanszaak in zonder eerst te toetsen of een bv, vof of maatschap beter past bij risico en groei. Een andere misser is te laat nadenken over je startdatum, waardoor je btw over voorbereidingskosten misloopt of juist onnodig vroeg aangifte moet doen. Check altijd je handelsnaam en domein, en kies een duidelijke activiteitenomschrijving; een verkeerde SBI-code kan tot misverstanden bij klanten en verzekeraars leiden.

Let op je adreskeuze: als je thuiswerkt, bedenk dan of je woonadres zichtbaar wordt en overweeg een zakelijk bezoekadres. Gebruik op je facturen je btw-id (extern) en niet je omzetbelastingnummer, en regel direct algemene voorwaarden, debiteurenafspraken, verzekeringen en een aparte zakelijke rekening. Zo voorkom je gedoe en begin je strak.

Veelgestelde vragen over zzp of eenmanszaak kvk

Wat is het belangrijkste om te weten over zzp of eenmanszaak kvk?

ZZP beschrijft hoe je werkt (als zelfstandige zonder personeel); eenmanszaak is de rechtsvorm. De KVK registreert je onderneming (rechtsvorm, activiteiten, adres), niet je ‘zzp-status’. Bij eenmanszaak ben je privé aansprakelijk; de Belastingdienst verstrekt je btw-id.

Hoe begin je het beste met zzp of eenmanszaak kvk?

Kies je rechtsvorm op basis van omzet, risico en groei. Maak een KVK-afspraak, neem legitimatie en bedrijfsgegevens mee, betaal inschrijfkosten. Na inschrijving ontvang je KVK-nummer en btw-id. Regel administratie, zakelijke rekening, verzekeringen en algemene voorwaarden.

Wat zijn veelgemaakte fouten bij zzp of eenmanszaak kvk?

Denken dat ‘zzp’ iets is dat KVK registreert. Aansprakelijkheid onderschatten of geen verzekeringen. Slordige administratie, te laat btw-aangifte. Onjuiste rechtsvorm of tariefstelling. Geen opdrachtovereenkomsten/voorwaarden. Starten zonder toets op schijnzelfstandigheid, risico’s, en benodigde vergunningen of branche-eisen.